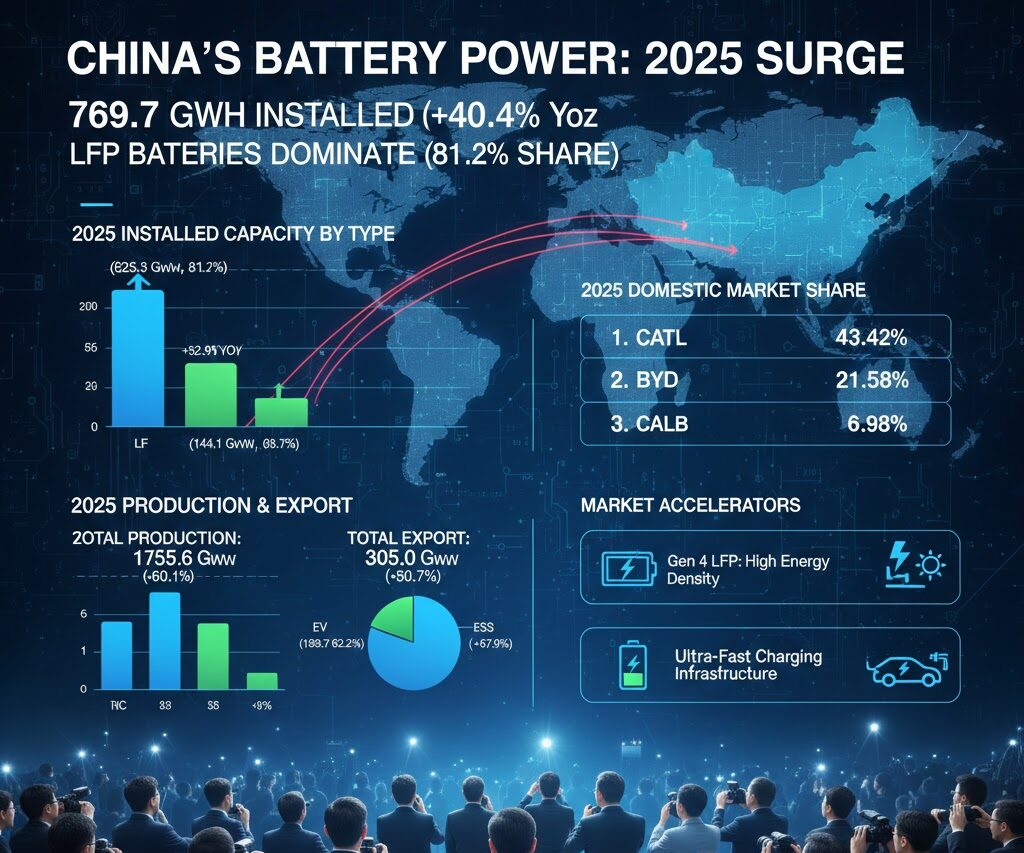

中国自動車電池イノベーション連盟(CABIA)のデータによると、2025年の中国国内における動力用バッテリー設置量は前年比40.4%増の769.7GWhに達しました。特にLFP(リン酸鉄リチウム)電池の躍進が顕著です。

1. バッテリー種類別の設置状況(2025年通年)

- LFP(リン酸鉄リチウム)電池: 設置量 625.3GWh(前年比52.9%増)。市場シェアは81.2%に達し、圧倒的な主流となっています。

- 三元系(NMC)リチウム電池: 設置量 144.1GWh(前年比3.7%増)。シェアは18.7%に留まり、LFPとの差がさらに拡大しました。

2. 生産・輸出のトレンド

2025年は、国内設置だけでなく生産・輸出も過去最高水準を記録しました。

- 総生産量: 動力用とエネルギー貯蔵用(ESS)を合わせ、前年比60.1%増の 1,755.6GWh。

- 総輸出量: 前年比50.7%増の 305.0GWh。

- 動力用(EV向け): 189.7GWh(輸出全体の62.2%)

- エネルギー貯蔵用: 115.3GWh(前年比67.9%増と急成長)

3. 主要メーカーのシェア(2025年国内市場)

市場はCATLとBYDの「2強」が牽引していますが、上位2社のシェアはわずかに低下し、中堅メーカーがシェアを伸ばしています。

- 1位:CATL(333.57GWh、シェア43.42%)

- 2位:BYD(165.77GWh、シェア21.58%)

- 3位:CALB(53.61GWh、シェア6.98%)

関連情報:市場を加速させる3つの要因

- LFP電池の「第4世代」への移行 CATLやBYDなどが、エネルギー密度を高めた次世代LFP(高圧・高圧密型)を投入。これまで三元系が有利だった「長距離走行」と「急速充電」を低コストなLFPで実現したことが、シェア8割超えの要因です。

- エネルギー貯蔵(ESS)の爆発的成長 輸出データに見られるように、エネルギー貯蔵用バッテリーの伸び(+67.9%)がEV用(+41.9%)を上回りました。再生可能エネルギーの導入加速に伴い、定置用蓄電池の需要が世界的に急増しています。

- 充電インフラの拡充 2025年、中国政府は主要都市に数千基の「超急速レベル3充電ステーション」を設置。これによりBEV(純電気自動車)の利便性が向上し、大容量バッテリーの設置量増加を後押ししました。

出典:https://cnevpost.com/2026/01/16/china-ev-battery-installations-in-2025/

コメント