リチウムイオン電池(Liイオン)が事実上の独占状態を築いている二次電池市場において、新世代のナトリウムイオン電池(Naイオン)セルの登場は大きな注目を集めています。ナトリウムは資源量が豊富で安価であることから、長らく「ポスト・リチウム」の筆頭候補とされてきました。

しかし、近年の技術改良により特定のニッチな用途で現実的な解となりつつあるものの、市場全体を支配するLiイオン電池のシェアを奪うまでには至っていません。なぜ、ナトリウムイオンはリチウムイオンの覇権に挑戦できないのか。最新の製品データと市場動向から、その決定的な要因を紐解きます。

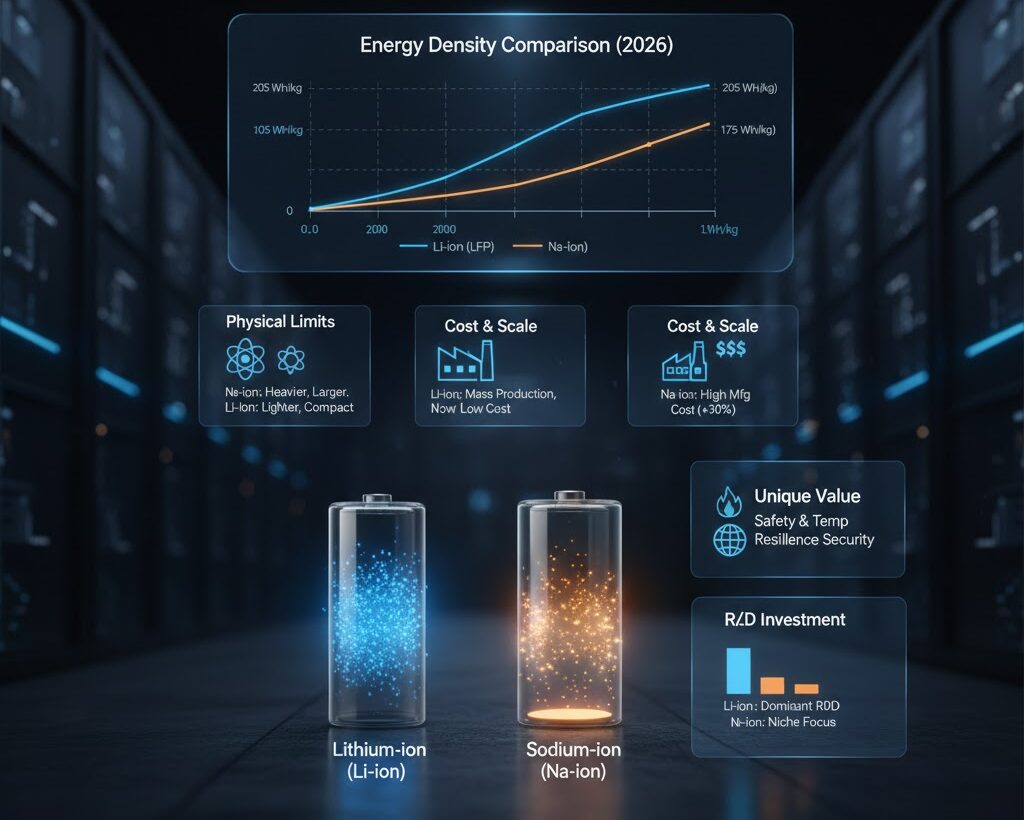

1. 物理的な限界:エネルギー密度と重量

ナトリウムイオン電池の基本構造はリチウムイオン電池と似ていますが、ナトリウムの粒子サイズが大きいため、物理的な制約が避けられません。

- 重量とサイズ: Naイオン電池はLiイオンよりも重く、大きくなります。

- エネルギー密度の差: CATLの最新Naイオンセル(175Wh/kg)は平均的なLFP(リン酸鉄リチウム)電池に迫るものの、最先端のLFP(205Wh/kg)と比較すると見劣りします。

- システム効率: 20フィートコンテナサイズの蓄電システム(BESS)で比較すると、Liイオン搭載機が6.4MWhの容量を持つのに対し、Naイオン搭載機は2.3MWhに留まります。

2. 「コストの逆転現象」と規模の経済

理論上は安価なはずのNaイオン電池が、現実にはLiイオン電池よりも高価であるというパラドックスが生じています。

- 原材料の安さ: 炭酸ナトリウムは1トンあたり数百ドルと、数千ドルする炭酸リチウムに比べて圧倒的に安価です。また、集電体に高価な銅ではなくアルミニウムを使用できるメリットもあります。

- 製造コストの壁: Liイオン電池はすでに膨大な生産規模(規模の経済)を確立しており、製造コストが極限まで抑えられています。現在、Naイオン電池の製造コストはLiイオンより少なくとも30%高いと推定されています。

3. 進化を止めないリチウム技術との競争

Naイオン電池が進化する一方で、競合となるLiイオン技術もまた、猛烈なスピードで低コスト化と高性能化を続けています。

- 研究開発の格差: 大手メーカーによるR&D投資は依然としてLiイオンに集中しており、充電速度や電力密度の面でNaイオンとの差を広げ続けています。

- ニッチ市場の要件: Naイオンが普及するには、平均的なLFPよりも安価で、最先端のLFPよりも「大幅に」安価である必要がありますが、現状はその条件を満たせていません。

4. 信頼性と市場需要の低迷

中国など開発が盛んな地域でさえ、商用ベースでの需要は極めて限定的です。

- 実実績の欠如: S&P Globalのデータによれば、NaイオンBESSの設置完了数はわずか148MWhに過ぎません。

- 保守的な採用: データセンターなど、電力品質が求められる現場では、性能データが不透明な新技術よりも、実績のあるLiイオンが優先されます。

ナトリウムイオンが持つ「独自の価値」

覇権奪取は困難ですが、以下の点においてNaイオン電池は独自の存在意義を持っています。

- 安全性と温度耐性: 熱暴走のリスクが低く、極端な温度変化にも強いため、過酷な環境下での安全性が必要な用途に適しています。

- サプライチェーンの安全保障: 特定の国に依存するリチウムとは異なり、ナトリウムはどこでも合成・入手が可能です。地政学的リスクや価格変動に対する戦略的な「ヘッジ(回避策)」として期待されています。

結論 ナトリウムイオン電池は、乗用車のスターターバッテリーや、安全性・温度耐性が最優先される特定の蓄電用途など、「ニッチな地位」を確立する可能性は高いと言えます。しかし、性能とコストの両面で進化し続けるリチウムイオン電池の牙城を崩すには、まだ長い時間と莫大な投資が必要となるでしょう。

出典:https://www.ess-news.com/2026/01/15/why-sodium-not-cant-yet-challenge-lithium-ions-reign/

コメント