現在、世界のエネルギー市場では「電気自動車(EV)」に代わり、**「エネルギー貯蔵システム(ESS)」**がバッテリー産業の強力な成長エンジンとなっています。背景には、中国国内の制度改革と、世界的なAIデータセンターの爆発的増加があります。

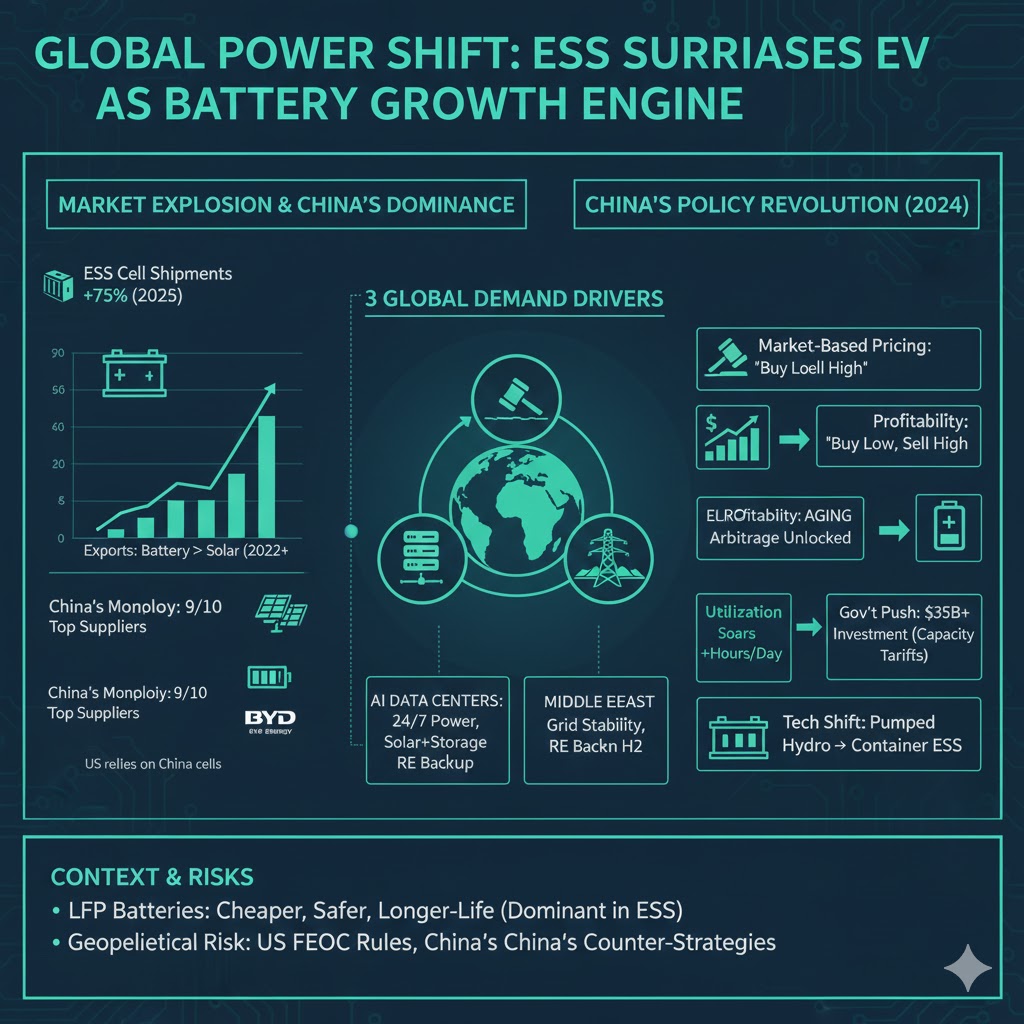

1. 急成長する市場規模と中国の独占的地位

中国のバッテリーメーカーは、EV向けで培った技術と量産能力を武器に、貯蔵用(ESS)市場を席巻しています。

- 驚異的な成長率: 2025年のエネルギー貯蔵用リチウムイオン電池セルの世界出荷量は、前年比75%増の見込み。

- 輸出額の逆転: バッテリー輸出額(約668億ドル)は、2022年以降、太陽光パネルを抜いて中国最大のクリーンテクノロジー輸出項目となりました。

- 中国による独占: 世界のセルサプライヤー上位10社中9社が中国企業(CATL、BYD、EVE等)。テスラなどの米国企業も、内部のセルは中国製に依存しているのが実情です。

2. 需要を押し上げる3つの世界的要因

なぜ今、これほどまでに蓄電池が必要とされているのか、主な要因は以下の通りです。

| 要因 | 詳細・背景 |

| AIデータセンター | 生成AIの普及により、24時間安定した電力供給が不可欠に。既存の電力網(ガス・原子力等)の増設が間に合わない米国等では、「太陽光+蓄電池」が現実的な唯一の解となっている。 |

| 欧州のインフラ老朽化 | 再生可能エネルギーへの転換が進む欧州では、不安定な出力を補い、老朽化した送電網を安定させるためのバックアップ電源として蓄電池需要が急増。 |

| 中東のメガソーラー | サウジアラビアやUAEなどで進む大規模な脱石油プロジェクトにおいて、中国製蓄電池がインフラの核として採用されている。 |

3. 中国国内の「歴史的な転換点」:電力改革

これまで中国の蓄電池施設は「設置が義務付けられているものの、動かしても赤字」という不良資産化のリスクを抱えていました。しかし、2024年6月の改革がこれを一変させました。

- 市場価格連動制への移行: 固定価格買い取りから、需給に応じた価格形成へ。

- 「安く買い、高く売る」の実現: 電力価格が低い時に充電し、高い時に放電する「アービトラージ(裁定取引)」が可能になり、蓄電池事業が**「収益を生むビジネス」**に変貌。

- 稼働時間の増加: 改革後、1日あたりの平均稼働時間は前年比で大幅に伸長しています。

- 政府の強力な後押し: 2027年までに容量を倍増させる350億ドルの投資計画と、待機電力に対する「容量タリフ(補助金)」の導入。

【関連情報の補足】知っておくべきリスクと技術動向

整理した情報の背景をより深く理解するための補足データです。

- LFP(リン酸鉄リチウム)電池の台頭: 現在、エネルギー貯蔵用の主流はLFP電池です。EVで使われる三元系電池に比べ、エネルギー密度は低いものの、**「安価」「長寿命」「火災リスクが低い」**という特性が、定置用のデータセンターや発電所用途に最適化されています。

- 地政学的リスク(FEOC規制): 米国は「懸念される外国事業体(FEOC)」、つまり中国企業が関与するバッテリーへの税制優遇を制限しています。中国メーカーはこれに対抗するため、ライセンス供与(技術提供のみ行う)や、第三国経由の投資を模索しています。

- 揚水発電から蓄電池へ: かつての電力貯蔵の主役は、水を組み上げる「揚水発電」でしたが、建設場所の制約や環境負荷が課題でした。設置が容易な「コンテナ型蓄電池」がその座を奪いつつあります。

出典:https://batteriesnews.com/chinas-power-reforms-global-data-centre-buildout-usher-in-battery-boom/

コメント