中国の主要な電池材料サプライヤー各社は、原材料コストの急騰と世界的な需要増を受け、相次いで製品価格の引き上げを発表しました。これは過去数年続いたEV用電池の価格下落傾向が反転する可能性を示唆しており、2026年には電気自動車(EV)本体の価格に影響が及ぶと予想されています。

1. 主要メーカーの動向

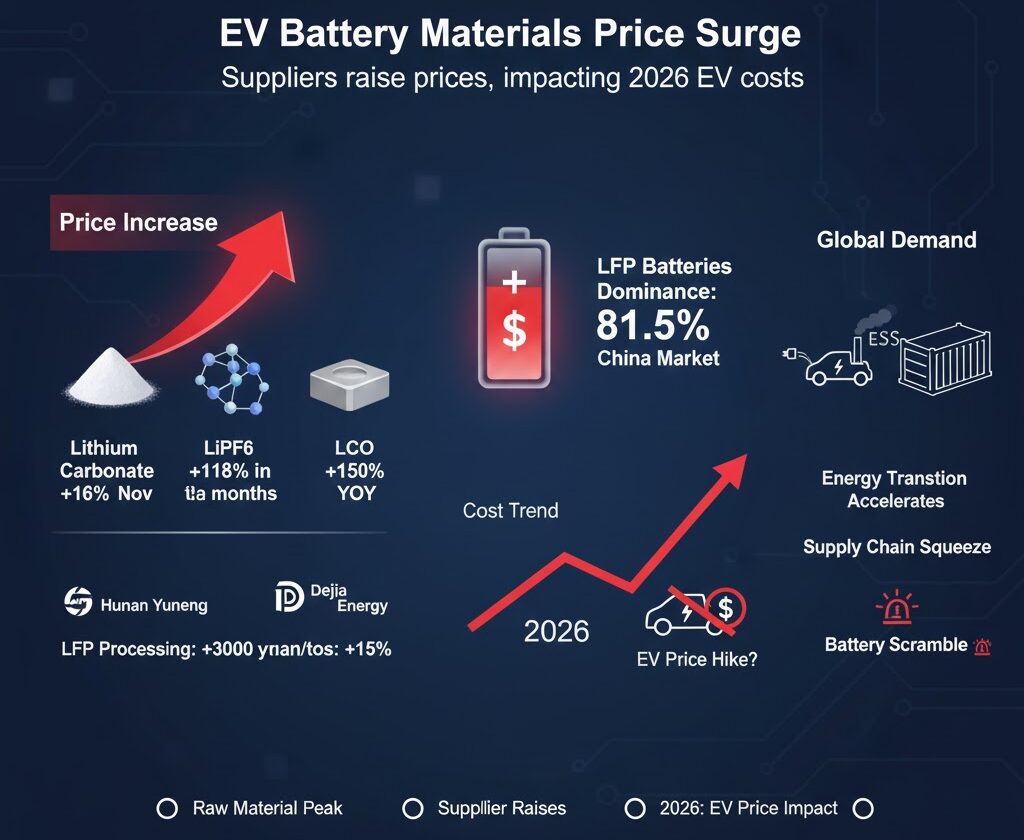

- 湖南雲能新能源(Hunan Yuneng): CATLやBYDを主要顧客とする正極材大手。2026年1月1日より、リン酸鉄リチウム(LFP)全製品の加工費を**3,000元/トン(約425米ドル)**値上げします。

- 徳佳能源(Dejia Energy): 2025年12月16日より、電池製品の販売価格を現行カタログ価格から15%引き上げました。

2. 原材料価格の記録的な高騰

電池の基幹部品となる材料価格が、短期間で極端に上昇しています。

- 六フッ化リン酸リチウム(電解質の主原料): わずか2か月で1トンあたり5万5,000元(7,800米ドル)から12万元(1万7,000米ドル)へ、118%以上上昇。

- コバルト酸リチウム(正極材): 年初から約150%上昇し、35万元/トン(4万9,600米ドル)に達しました。

- 炭酸リチウム(バッテリーグレード): 11月だけで16%以上上昇。この原料が10,000元上がるごとに、LFP正極材のコストは約2,300〜2,500元押し上げられます。

💡 関連情報の補足(背景と市場への影響)

- LFP電池の支配的地位: 中国の動力電池市場において、リン酸鉄リチウム(LFP)電池は設置容量の**81.5%**を占めています。今回の値上げはLFPに集中しているため、中国製EV全体のコスト構造に直撃する形となります。

- 需給の逼迫と「バッテリー争奪戦」: 需要が供給を上回る中、小鵬汽車(XPeng)などの自動車メーカー首脳陣が電池確保のために供給元へ直接交渉に赴くなど、確保競争が激化しています。

- なぜ今値上げなのか?: 1. エネルギー転換の加速: 世界的な脱炭素の流れでEVや蓄電システム(ESS)の需要が予測を上回るペースで拡大。 2. 採算性の限界: サプライヤー側は長らく低価格競争を強いられてきましたが、原材料費の高騰により「自衛」のための値上げに踏み切らざるを得ない状況にあります。

- 2026年への展望: バッテリーはEV生産コストの約30%から40%を占めるため、このコスト増が吸収しきれなくなった場合、メーカー各社は「公式な値上げ」や「割引の縮小」という形で消費者に転嫁する可能性が高いと分析されています。

コメント