韓国の主要バッテリーメーカー3社は、電気自動車(EV)市場の長期的な需要低迷に対応し、成長が予測されるエネルギー貯蔵システム(ESS)市場への対応を強化するため、従来の高性能NCM(ニッケル・コバルト・マンガン)バッテリー中心から、LFPバッテリーの量産へと軸足を移しています。

1. 戦略転換の背景と市場動向

| 要因 | 詳細 | 関連情報 |

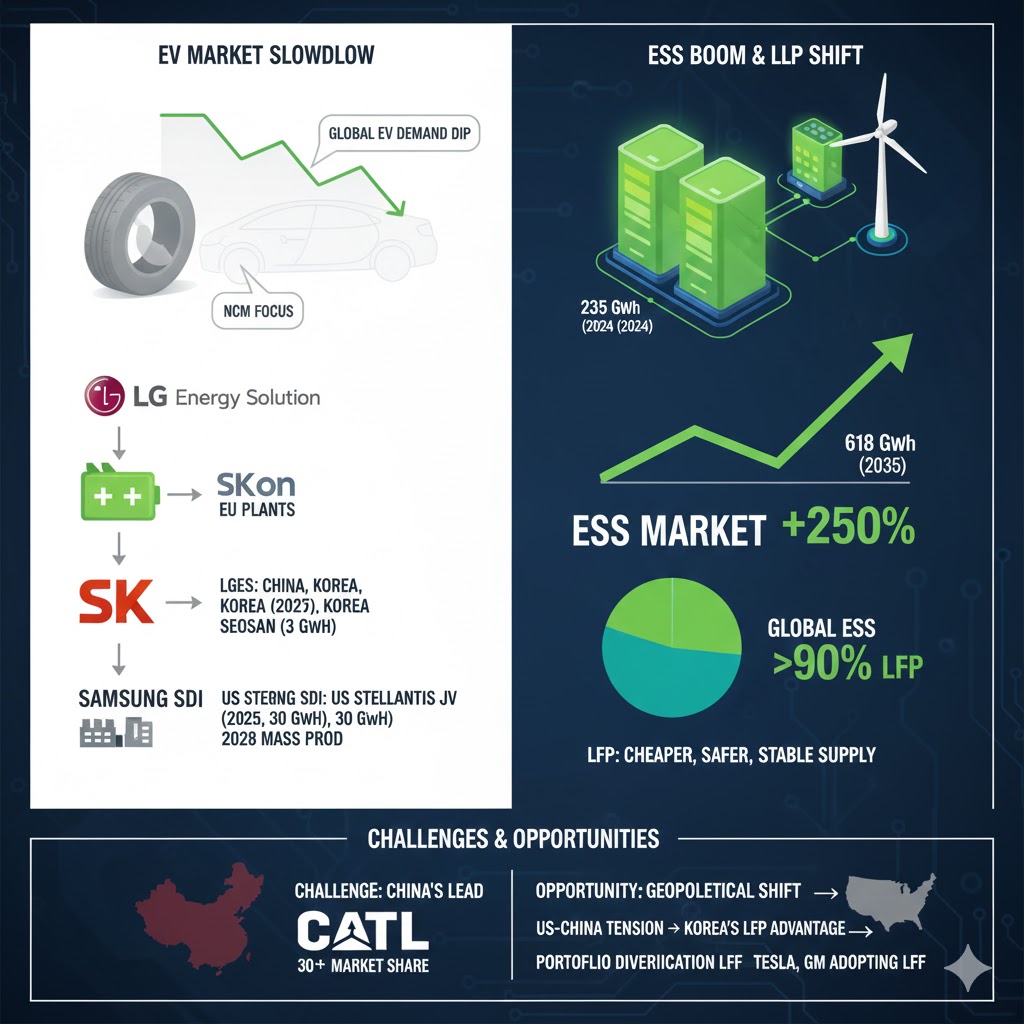

| ESS市場の拡大 | 世界のESS市場は、2024年の 235 GWhから2035年には 618 GWhへと 250%以上 成長すると予測されています。 | AIデータセンター の拡大に伴い、電力網の安定化と再生可能エネルギー導入のためのESS需要が急増しています。 |

| LFPの優位性 | LFPは、NCMよりも安価で安全性が高く、ESS用途において重要視されます。 | LFPバッテリーは現在、世界のESS市場の90%以上を占める事実上の標準となっています。 |

| 事業の安定性 | ESSビジネスはEV市場と異なり、再生可能エネルギーの拡大と電力網安定化のニーズに支えられており、安定した成長が可能です。 | アナリストは、ESS需要はEV需要の約 20%から 25%に相当すると見ています。 |

2. 各社のLFP生産計画

韓国の「ビッグ3」は、中国工場に加え、米国や欧州の現地生産ラインを改造し、LFP生産能力を確保する計画を進めています。

| メーカー | LFP生産計画 | 特徴・目標 |

| LG Energy Solution (LGES) | 2023年末に中国南京工場でLFP生産を開始。2027年に韓国梧倉工場でESS用LFP生産開始。米国ミシガン州、ポーランド・ヴロツワフにも生産拠点を拡大予定。 | 韓国企業で最初にLFPを生産開始。グローバルな生産ネットワークを構築。 |

| SK on | 来年下半期から米国ジョージア州のSK Battery America工場の一部ラインをESS用LFP生産に転換。韓国瑞山工場に年間 3 GWh のESS専用ラインを設置。 | 米国での生産を強化。 |

| Samsung SDI | 来年第4四半期から米国スタープラスエナジー(ステランティスとの合弁)の一部ラインをLFP生産用に転換し、30 GWh の生産能力を確保する計画。 | 2028年量産開始を目指し、LFPとミッドニッケル角形バッテリーを開発中。「市場投入は遅れたが、迅速に追いつく」と表明。 |

3. 韓国勢が直面する課題とチャンス

課題:中国企業の高い壁

- 先行優位性: 中国のバッテリーメーカー、特にCATLがLFP生産で先行し、世界市場の 30%以上 を占めてESS市場を独占しています。

- 技術的差別化: 既存のNCMラインをLFPに転換することは技術的に難しくありませんが、既に優位性を確立している中国勢との差別化が真の課題です。

チャンス:地政学的な優位性

- 米中間の緊張: 米中間の緊張の高まりと外国企業への規制強化が進む中、韓国は中国以外でLFPバッテリーを大規模に量産できる唯一の国として浮上しています。

- ポートフォリオの多様化: EVバッテリーの需要多様化に対応するため、NCMとLFPの両方を含む製品ポートフォリオの拡大を進めています。テスラやGMなどの米国自動車メーカーもLFP搭載EVを拡大しており、韓国企業にとって供給のチャンスが拡大しています。

コメント