サムスンSDIが2兆ウォン(約13.6億ドル)超の米国ESSバッテリー供給契約を獲得し、NCA(ニッケル・コバルト・アルミニウム)中心戦略からLFPバッテリー市場へ本格的に進出することを発表しました。

📅 ニュースの概要

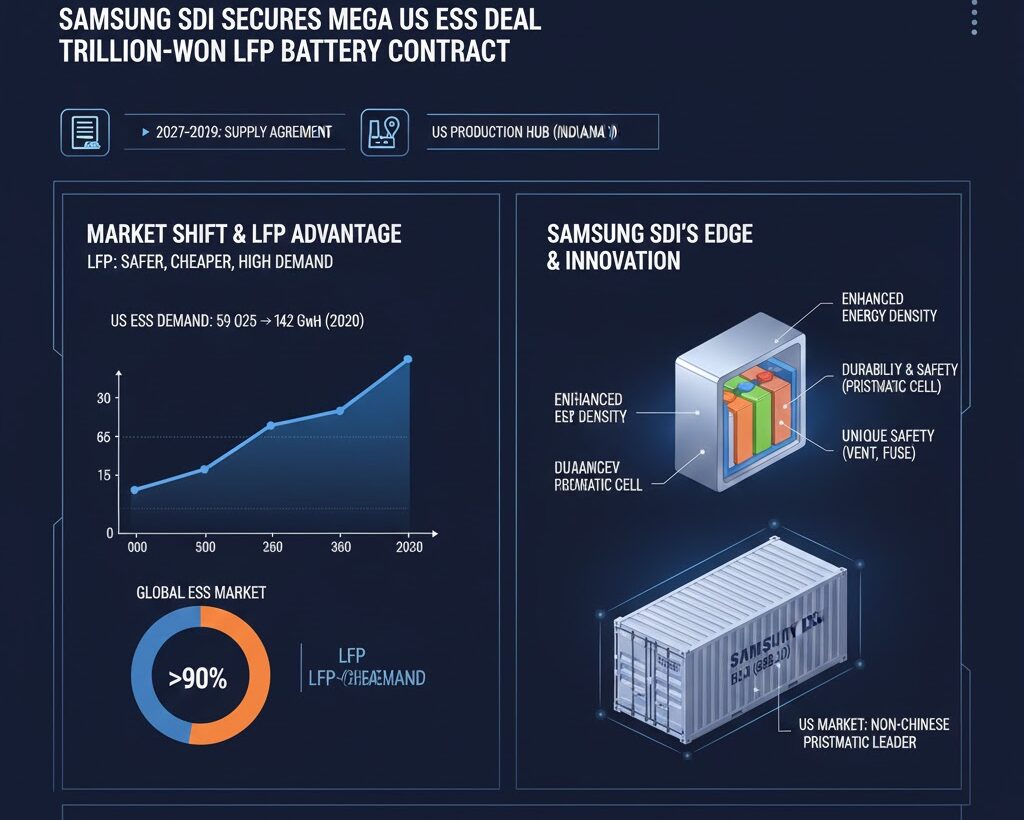

- 契約獲得: サムスンSDIの米国子会社が、米国のエネルギーインフラ開発企業と2兆ウォン超のLFPバッテリー供給契約を締結。

- 納入開始: 2027年より3年間。

- 生産拠点: サムスンSDIの米国製造拠点(インディアナ州と推測される)の既存の生産ラインを改造して生産。

- 戦略的転換: 高安全・高コスト効率のLFPバッテリーの需要増大に対応するため、既存のNCA中心のポートフォリオをLFPへ拡大。

🚀 LFP参入の主な動機と優位性

サムスンSDIがLFP市場へ参入する背景には、市場の変化と自社の技術的優位性があります。

1. 市場の需要構造の変化

- ESS市場の拡大: 米国のESS需要は、2025年の 59 GWh から2030年までに 142 GWh へと2倍以上に急増すると予測されています。

- LFPの需要増: ESS分野では、高い火災安全性とコスト効率に優れるLFPバッテリーへの需要が世界的に高まっています。

2. サムスンSDIの技術的差別化

- エネルギー密度の向上: 研究開発を通じ、差別化された材料と電極板加工技術により、LFPバッテリーの弱点であるエネルギー密度を向上させました。

- 角形セル(Prismatic Cell)の採用:

- 耐久性と安全性: パウチ型よりも高い耐久性を持ち、外部からの衝撃に強いアルミ缶構造が特徴です。

- 独自の安全機能: 通気孔とヒューズを備え、緊急時の放熱を補助します。

- 米国市場での戦略的地位: サムスンSDIは、米国市場において唯一の非中国系角形電池メーカーとして認知されており、これは地政学的な優位性をもたらします。

🔌 納入製品:「Samsung Battery Box 2.0」

今回の契約で提供されるLFPセルは、サムスンSDIの統合ESSソリューションである**Samsung Battery Box 2.0 (SBB 2.0)**に搭載されます。

- 特徴: 標準20フィートコンテナ内にバッテリーと防火システムを統合したソリューション。

- 重要性: SBB 2.0は、同社の角形LFPバッテリーを搭載した最初のモデルとなります。

💡 関連情報の補足:競合他社の動向とLFP戦略

サムスンSDIのLFP進出は、韓国の主要バッテリーメーカーの戦略的な変化を象徴しています。

- LG Energy Solution(LGES): LFPセルを中国南京工場で生産し、ESSやテスラ向けに供給を拡大しています。

- SK On: LFP技術を開発中であり、特に高電圧化やエネルギー密度向上を目指した次世代型LFPを模索しています。

このように、ESSおよび普及価格帯EV市場でのLFPの重要性が高まる中、韓国のバッテリー「ビッグ3」は、従来の三元系(NCM/NCA)の高エネルギー密度市場に加え、LFP市場でも中国メーカーに対抗するための製品ポートフォリオを急ピッチで構築しています。

コメント

サムスンSDI、LFPで米国ESS市場に本格参入:2兆ウォン超の大型契約締結 | 「Battery」ブレイクスルーの羅針盤

qkwycwx http://www.giib111ue0tu267011a6s95ie1dalx58s.org/

aqkwycwx

[url=http://www.giib111ue0tu267011a6s95ie1dalx58s.org/]uqkwycwx[/url]