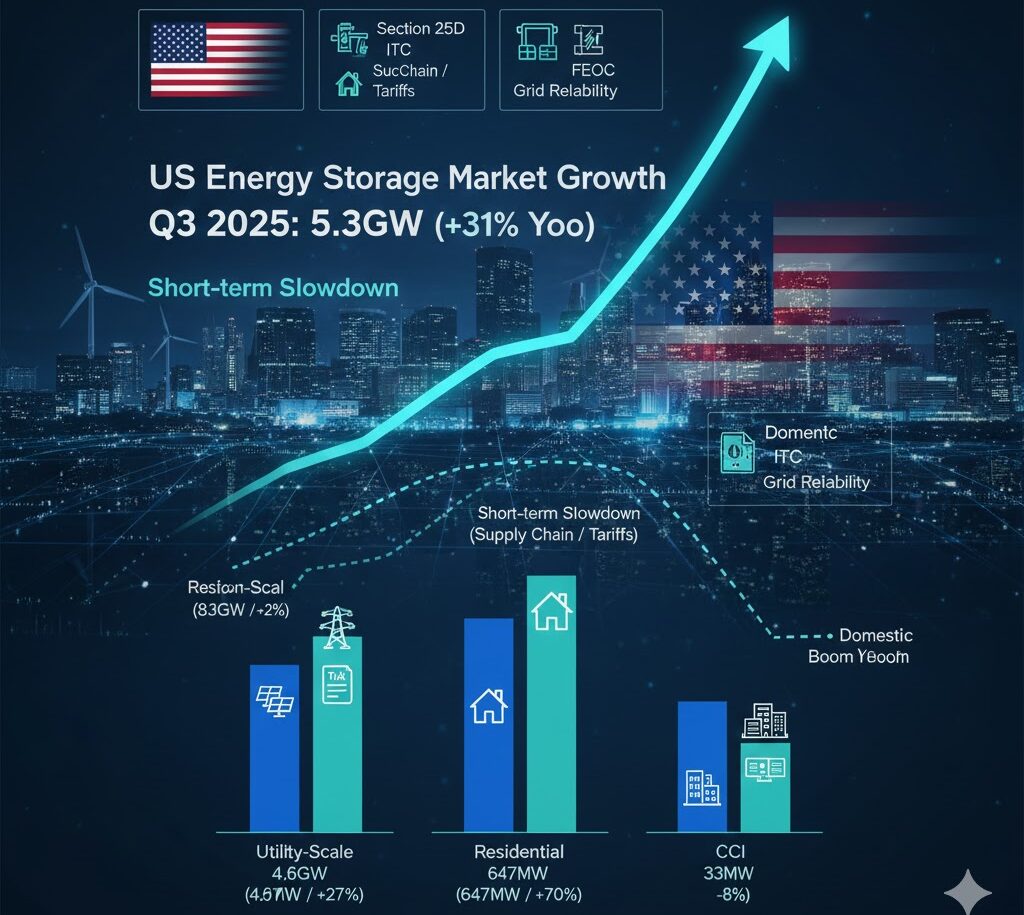

ウッド・マッケンジー(Wood Mackenzie)社とアメリカクリーンパワー協会(ACP)の最新報告によると、米国のエネルギー貯蔵市場は、2025年第3四半期(7-9月)に5.3GWを超える導入量を記録し、前年同期比で31%増加しました。

1. セグメント別の動向

市場は大きく3つのセグメントに分かれており、それぞれ異なる成長を見せています。

- ユーティリティスケール(電力事業用): 4.6GW

- 市場全体の約87%を占める最大のセグメント。前年同期比27%増。

- 主要地域: テキサス州とカリフォルニア州の2州で、このセグメントの導入量の82%を占めています。

- 住宅用: 647MW

- 前年同期比70%増と爆発的な伸びを記録。

- 背景: 2025年末の税額控除(第25D条)の期限切れを控えた「駆け込み需要」が影響しています。また、所有形態が個人所有から「サードパーティ所有(リース等)」へ移行しており、これが市場の安定化に寄与しています。

- CCI(コミュニティ・商業・産業用): 33MW

- 前年同期比8%減と苦戦。ただし、カリフォルニア州、マサチューセッツ州、イリノイ州などの地方政策(NBTやSMART 3.0)により、長期的には安定した導入が見込まれています。

2. 今後の予測とサプライチェーンの影響

ウッド・マッケンジーは今後5年間で約93GWの導入を予測していますが、短期的には調整局面も予想されています。

- 2026年〜2027年の停滞: サプライチェーンの制約や関税の影響、非外国懸念事業体(FEOC)要件への適合に伴う調整により、2026年は11%減、2027年は8%減と一時的に縮小する見通しです。

- 2028年以降の回復: 米国国内のバッテリー製造能力が本格稼働することで、再び2桁成長の軌道に戻ると予測されています。

💡 関連情報の補足(用語・背景解説)

より深く理解するために、記事に登場する重要なキーワードを解説します。

- GW(ギガワット)とMW(メガワット): 1GW = 1000MW。5.3GWは、一般的な原発約5基分に相当する瞬間的な出力能力を示します。

- 第25D条(Section 25D)税額控除: 米国の連邦所得税控除の一つで、住宅に太陽光発電や蓄電池を設置した際に費用の一部を控除できる制度です。

- ITC(投資税額控除): 再生可能エネルギー設備への投資額の一部を税金から差し引ける制度。これに「国内製造」などの条件(FEOC要件)が加わり、サプライチェーンの国内回帰が促されています。

- FEOC(非外国懸念事業体): 中国などの特定の国が所有・管理する企業を指します。米国の税額控除を受けるためには、これらの企業からの供給を制限する必要があり、現在のサプライチェーン再編の大きな要因となっています。

- 電力グリッドの信頼性: 再生可能エネルギー(太陽光・風力)は発電量が天候に左右されます。蓄電池は、余った電力を貯め、必要な時に放電することで送電網(グリッド)を安定させる「調整役」として不可欠になっています。

出典:https://pv-magazine-usa.com/2025/12/16/u-s-q3-energy-storage-deployment-grows-31-year-over-year/

コメント