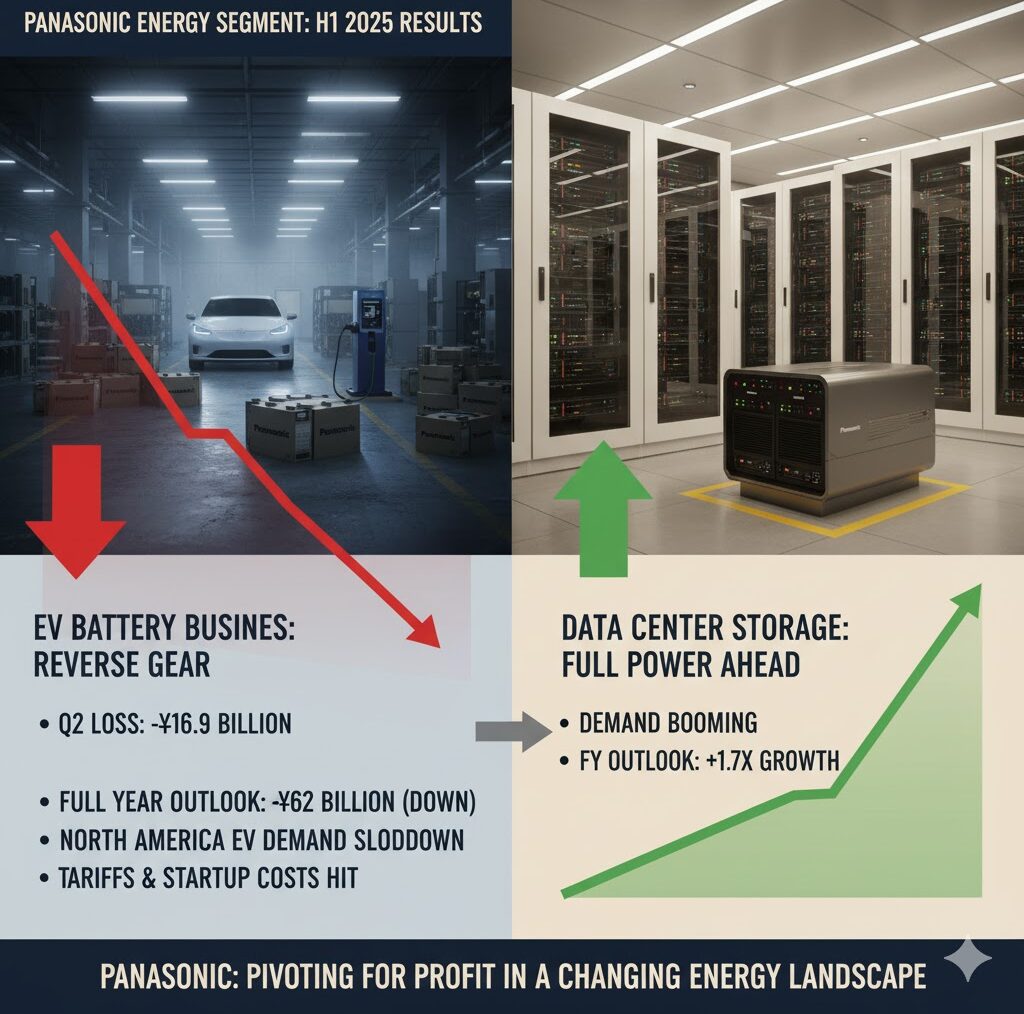

パナソニックホールディングスが2025年10月30日に発表した2025年度上期(4月~9月)連結業績のうち、車載電池事業を含むエナジーセグメントに「急ブレーキ」がかかっています。特に第2四半期(7月~9月)は車載電池事業が赤字に転落し、通期見通しも大幅に下方修正されました。

📉 第2四半期(7月~9月)の主要な業績と要因

| 項目 | 業績(2Q) | 前年同期比 | 主な要因(CFO説明) |

| 車載電池事業 売上高 | 984億円 | 19%減 | 国内工場での販売減、原材料価格低下に伴う価格改定 |

| 車載電池事業 調整後営業利益 | マイナス169億円 | 赤字転落 | 米国関税の影響、カンザス/和歌山工場の立ち上げ費用増加 |

- エナジーセグメント全体(上期): 売上高4469億円(4%増)、調整後営業利益329億円(219億円減)と増収減益。

🚨 通期業績見通しの大幅下方修正

北米EV需要の急減速を受け、車載電池事業の通期見通しを大幅に修正しました。

| 項目 | 期初計画 | 修正計画(下方修正額) | 調整後営業利益率 |

| 売上高 | 5540億円 | 4260億円 (1280億円減) | – |

| 調整後営業利益 | 980億円 | 360億円 (620億円減) | 8.5%(期初17.7%) |

調整後営業利益の下げ幅620億円のうち、240億円は米国関税の影響によるものです。

🚗 事業戦略と市場環境

- 北米EV市場の急減速: トランプ政権以降の米国関税政策変更や、EV購入者への補助政策であるIRA 30Dの終了などが影響し、北米市場のEV需要が急減速しています。

- 販売見通しの修正: 北米市場における車載電池の年間販売見通しを、期初計画の46GWhから40GWhへ下方修正しました。

- 工場立ち上げの見直し: 米カンザス工場は2025年7月から量産開始も、当初の2026年度末フル生産(32GWh)の目標を撤回し、需要を見ながら柔軟に対応する方針を堅持。

- テスラとの関係: 「戦略パートナー」であるテスラ向けは、米国内生産電池の搭載がほぼ100%に達しており、カンザス工場で生産する容量5%向上した電池でEVの競争力強化に貢献し、他の顧客への供給拡大も目指すとしています。

- 長期的な懸念: グループCFOは、北米での販売量は2025年度、2026年度とも前年並みと見ており、需要の停滞が長期化する見通しを示しました。

🔋 データセンター向け蓄電システムが好調

- 旺盛な需要: 車載電池と並ぶエナジーセグメントの柱であるデータセンター向け蓄電システムは需要が旺盛です。

- 業績見通し上方修正: 上期実績が前年比1.9倍となり、通期見通しを前年比1.7倍に引き上げました。

- 経営資源のシフト: 車載電池の固定費削減を進める一方、好調なデータセンター向けに固定費を振り向ける方針を明らかにしました。

🏢 グループ全体の経営改革

- 人員削減: 2025年5月に発表した1万人の人員削減は「オントラック(順調)」で進捗。

- 課題事業: 2025年度中の方向づけを進めており、テレビ事業とキッチンアプライアンス事業は2026年度に課題事業から脱却の見通し。産業デバイスとメカトロニクス事業はより踏み込んだ改革を進めています。

- 2026年度目標維持: 2025年度の業績見通しを下方修正(調整後営業利益4700億円)したものの、楠見グループCEOは2026年度の目標(調整後営業利益6000億円)を維持し、達成は可能と断言しています。

- 目標達成の戦略: 車載電池の停滞による減益分を、データセンター向けの高収益と、コネクト・インダストリー事業の増益で相殺・カバーするとしています。

コメント