2025年は、世界全体で見ればクリーンエネルギーの導入が過去最高を記録した一方で、政治情勢や経済要因によって主要国での「足踏み」も目立った、極めて対照的な1年となりました。

1. 中国:世界を牽引するクリーンエネルギーの巨人

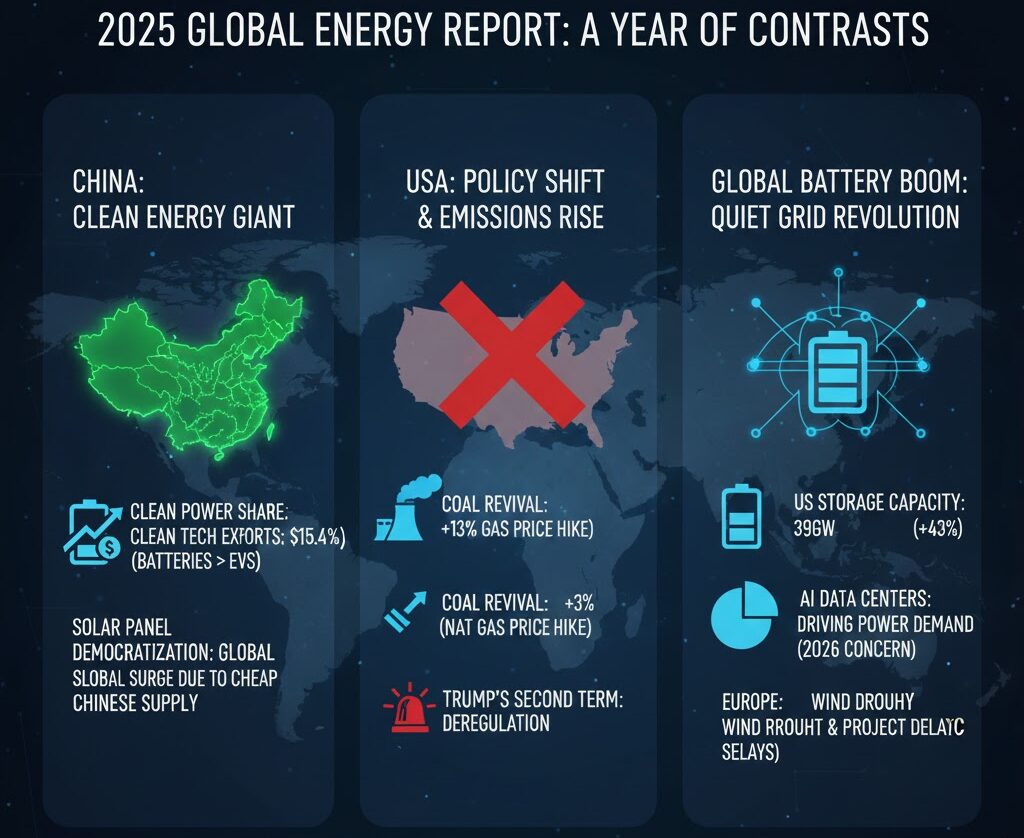

中国は国内での導入量・輸出量ともに他を圧倒する成果を上げました。

- クリーン電力のシェア拡大: 2025年1~11月のクリーン電力生産量は前年比15.4%増。電力構成に占める割合は42%に達し、化石燃料が初めて60%を下回りました。

- クリーン技術の輸出: 10月までの輸出額は1800億ドルを突破。特にバッテリー(約660億ドル)がEV(約540億ドル)を抜き、最大の輸出品目となりました。

2. 米国:政策転換による「石炭への回帰」と排出量増加

トランプ第2期政権下での規制緩和とクリーンエネルギー支援の廃止が、数字として明確に表れました。

- 石炭火力の復活: 天然ガス価格が前年比約50%上昇した影響で、安価な石炭への切り替えが加速。石炭火力発電量は前年比13%増を記録しました。

- 排出量の悪化: 石炭利用の増加に伴い、電力部門の二酸化炭素(CO2)排出量は前年同期比で3%増加しました。

3. バッテリーブーム:静かに進む電力網の変革

米国の連邦政策が後退する一方で、州レベルや民間ベースでの蓄電池(BESS)導入は過去最高を更新しました。

- 設置容量の急増: 米国の総設置容量は39GW(ギガワット)を超え、2024年から43%増加。

- グリッドへの影響: カリフォルニア州(CAISO)では夕方のピーク需要の15-18%をバッテリーが供給。テキサス州(ERCOT)でもシェアが拡大しており、ガス火力への依存度を下げています。

【関連情報】2026年を見据えたプラスアルファの視点

記事の内容を補足する、現在の業界トレンドとリスク要因です。

- 「太陽光の民主化」の進展: 記事にあるパキスタンやポーランドでの太陽光シェア20%超えは、パネル価格の下落が要因です。2025年は中国製の安価なパネルが世界に溢れたため、新興国での導入コストが劇的に下がりました。

- AIデータセンターの電力需要: 2026年に向けて最大の注目点は、AIブームによる電力需要の爆発的増加です。米国ではこれが「石炭・ガス火力の延命」を正当化する理由になっており、クリーンエネルギーへの転換を遅らせるリスクとして懸念されています。

- 欧州の「風力干ばつ」問題: 2025年に欧州で風力発電が伸び悩んだ背景には、気象条件(低風速)だけでなく、資材高騰による洋上風力プロジェクトの中止・延期が相次いだことがあります。2026年はこれらの再構築が課題となります。

まとめ:8つの指標が示す未来

2025年は、「中国の供給力」と「蓄電池の普及」がエネルギー転換の防波堤となりました。一方で、米国の政策変更は世界の脱炭素ペースを鈍化させる要因となっています。2026年は、太陽光発電の新記録がさらに多くの国で塗り替えられる一方で、増大する電力需要をどうクリーンに賄うかが焦点となります。

主要データ

- China Clean Power Share: 42% (Record High)

- China Clean Tech Exports: Over 180 billion dollars (Jan-Oct 2025)

- US Coal Power Generation: +13% (Jan-Nov 2025)

- US Battery Storage Capacity: 39GW (+43% vs 2024)

- US Power Sector CO2 Emissions: +3% (Jan-Nov 2025)

コメント