ロイター通信(2025年12月28日)の報じるところによると、中国乗用車協会(CPCA)の崔東樹(Cui Dongshu)事務局長は、2026年初頭に中国製リチウム電池の需要が急落するとの見通しを示しました。

1. 需要減少の主な要因

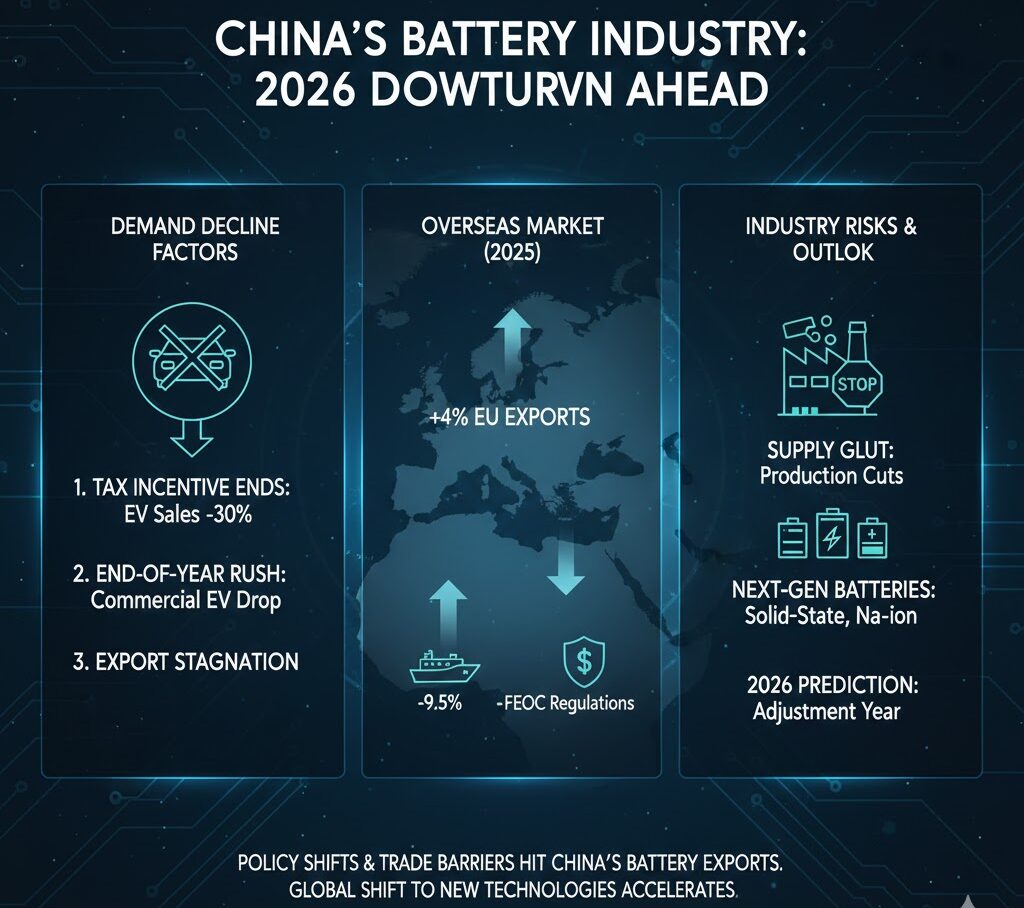

崔氏は、需要減少の背景として以下の3点を挙げています。

- 税制優遇の終了: EV(電気自動車)購入に対する税制優遇措置が段階的に廃止されるため、2026年初頭の乗用車販売は少なくとも30%減少すると予測されています。

- 駆け込み需要の反動: 補助金や減税措置が切れる前の「年末の買いだめ」により、2026年に入ると商用EVの需要も確実に落ち込む見通しです。

- 輸出の停滞: 国内の冷え込みを輸出で補うことが困難な状況にあります。

2. 海外市場の現状(2025年実績)

世界最大のバッテリー供給国である中国ですが、主要市場で苦戦を強いられています。

- 欧州連合(EU): 2025年の輸出は前年比4%増にとどまり、伸び悩んでいます。

- 米国: 輸出は前年比9.5%減。AIブームによるエネルギー貯蔵(蓄電池)需要の増加があるものの、中国製バッテリーの恩恵には繋がっていません。

3. 関連情報:業界を取り巻く背景とリスク

この予測を裏付ける、あるいは影響を与える追加情報は以下の通りです。

- 米国の規制(FEOC): UBSのアナリストによると、米国が「懸念される外国企業(FEOC)」に関与するプロジェクトへの投資税額控除を規制していることが、中国メーカーにとって大きな障壁となっています。

- 供給過剰懸念: CATLやEVEエナジーなどの大手メーカーは、これまで世界的な需要増に応じて生産能力を拡大してきましたが、需要減退により「生産調整」や「設備の稼働停止」を余儀なくされるリスクがあります。

- 次世代電池へのシフト: リチウム電池の需要停滞の一方で、全固体電池やナトリウムイオン電池といった次世代技術への投資競争が激化しており、既存のリチウムイオン電池ラインの減損リスクも注目されています。

まとめ

2026年は、中国の電池メーカーにとって「調整の年」になると予測されます。国内の政策変更(補助金終了)と米欧の貿易障壁が重なることで、これまでのような右肩上がりの成長が一時的にストップし、生産能力の過剰が浮き彫りになる可能性があります

コメント