ロイター通信の報道によると、2025年1月〜9月の中国の電池と蓄電システムの輸出量が前年同期比で24%増加し、過去最高を記録しました。この背景には、世界の電気自動車(EV)や電力網向け電池の需要激増があります。

📊 ニュースの主要ポイント

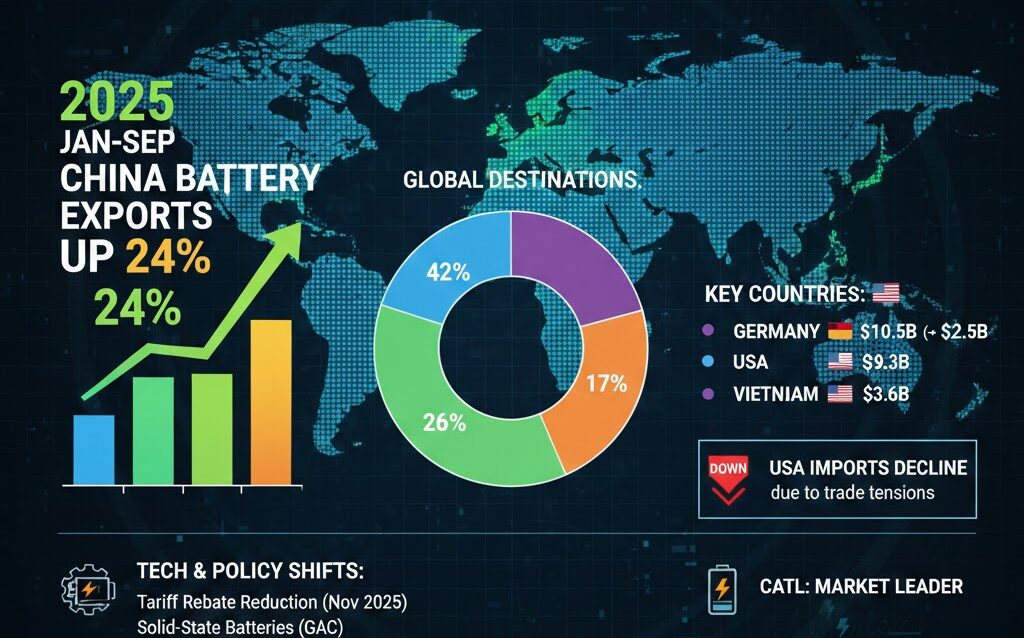

- 輸出実績: 2025年1月〜9月の輸出量は前年同期比 24%増。

- 輸出収入: 国際エネルギーシンクタンクのエンバー(Ember)のデータによれば、年初来の電池輸出収入は 600億ドルに達しています。

- 主な輸出先(国別):

- ドイツ: 105億ドル(前年同期比で25億ドル増)

- 米国: 93億ドル

- ベトナム: 36億ドル

- 主な輸出先(地域別):

- 欧州: 輸出総量の 42%

- アジア: 輸出総量の 26%

- 北米: 輸出総量の 17%

- 米国の動向: 米国は中国製電池の輸入量が減少した数少ない国の一つで、これは米中貿易戦の影響や、米国が自国の電池産業発展を目指しEVに対する支援を削減しているためと報じられています。

🔌 関連情報と市場の動向

報道された事実以外にも、中国の電池産業には以下のような動向が見られます。

1. 輸出先の多角化とドイツへのシフト

米国が関税引き上げなどの措置を講じる中、中国製品の輸出先が米国からドイツなどの欧州市場にシフトしている可能性が指摘されています(ケルン経済研究所の報告)。ニュースにあるように、ドイツへの輸出額の伸びが最大であることは、この動きを裏付ける一例と考えられます。

2. 政策による影響

中国政府は、電池の供給過剰を解消する目的から、2025年11月頃より海外へ輸出する電池に対する税金還付を従来の13%から9%に縮小する方針を示しているとの情報があります。これは、輸出の勢いに影響を与える可能性のある政策的な動きです。

3. 技術革新と競争優位性

- 主要メーカーの優位性: 記事では具体的な企業名に言及されていませんが、特にCATL(寧徳時代)のような大手企業が技術開発と生産規模で世界市場をリードしており、「CATL一強」とも称される状況が続いています。

- 次世代電池: 中国の自動車メーカーであるGACグループが、航続距離1,000km超のEV実現に向けた大容量全固体電池の生産ラインを完成させるなど、次世代技術の開発・量産化も積極的に進められています。

4. 部材市場の動向

現状、リチウムイオン電池(LiB)部材の価格下落により、部材メーカーの利幅が減少していますが、将来的に業界の整理淘汰が進み、需給ギャップが縮小すれば、価格が上昇に転じるタイミングが来るとの予測もあります。

💡 まとめ

中国は、世界のEVおよび蓄電システム市場の拡大を背景に、電池輸出で過去最高の業績を達成しています。特に欧州市場が最大の輸出先となり、ドイツが最も大きく成長しました。一方、米国との貿易摩擦は輸入量の減少という形で影響を及ぼしています。

中国政府の輸出に対する政策変更や、全固体電池などの技術革新も進んでおり、中国電池産業は今後も世界のエネルギー転換において極めて重要な役割を果たすと予想されます。

コメント