中国のナトリウムイオン電池部門は、昨年の減速を経て2025年に投資が回復しており、最大級のプロジェクトが進行中です。

- ⚡️ 大規模プロジェクトの発表: 広徳青納科技有限公司は、四川省遂寧経済技術開発区に総投資額60億人民元(約8.36億米ドル)で20GWhのナトリウムイオン電池生産プロジェクトの契約を締結しました(11月20日)。

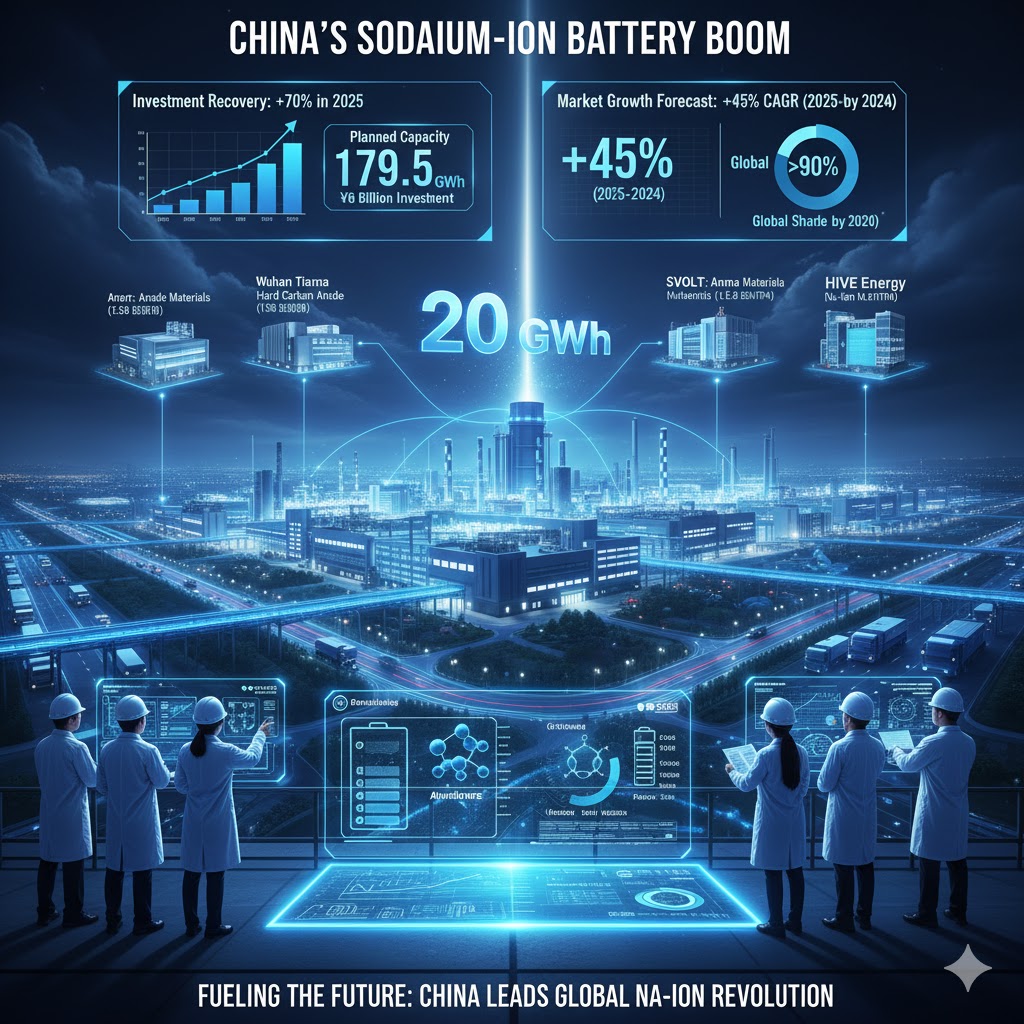

- 📉 投資の回復: 中国のナトリウムイオン電池エネルギー貯蔵生産プロジェクトの計画容量は、2023年から2024年にかけて一時的に減少しましたが、2025年1月から9月の新規プロジェクト総容量は179.5GWhに達し、昨年の合計の70%超となり、投資の回復傾向を示しています。

- 🏭 遂寧の産業集積: 遂寧経済技術開発区はナトリウムイオン技術開発の主要拠点として台頭しており、広徳青納のプロジェクトは、以下のようないくつかの大規模な既存・計画中の産業チェーンプロジェクトと相乗効果が期待されます。

- 武漢天納科技:年間13万トンのハードカーボン負極材産業化拠点(580億人民元)

- SVOLT:年間生産能力130万トンとされるアノード材料プロジェクト

- 遂寧天娜エネルギー:年間2万トンのナトリウムイオン材料工場(58億人民元)

- ハイブエナ:年間13万トンのナトリウムイオン負極材料プロジェクト

- 💡 ナトリウムイオン電池の優位性と課題:

- 優位性: ナトリウムの豊富さと採掘コストの低さから、リチウムイオン技術(LFP)に代わる、より安価で持続可能な代替品として期待されています。

- 課題: 急速に普及しているLFP電池と比較して、現時点ではコストが高いなど、大量市場への導入にはまだ課題が残ります。

💡 関連情報と市場動向

1. 市場予測:中国が世界を牽引

- 成長予測: 業界調査によると、中国のナトリウムイオン電池市場は2025年の10GWhから2034年には292GWhに拡大し、**年平均成長率は約45%**に達すると予測されています。

- 世界のシェア: 2030年までに、中国が世界のナトリウムイオン電池生産量の90%以上を占めると予想されています。

2. 最大級のプロジェクトと先行事例

- 最大規模: 広徳集団の20GWh工場は重要ですが、中国で発表された中では最大ではありません。BYDは2024年初頭、徐州市で年間30GWh規模のナトリウムイオン電池工場の建設を正式に開始しています。

- 先行事例: 中国で現在最も注目すべき工場の一つは、安徽省阜陽市にあるHiNa電池工場で、中国三峡集団との協力により建設されました。最初の1GWhフェーズは2022年に稼働し、最終的には5GWhを目指しています。

3. 中国の技術開発と応用

- 技術リーダー: 中国は、CATL、BYD、EVE、Huaweiなどの大手リチウムイオン電池メーカーに牽引され、ナトリウムイオン電池の技術開発と応用(100MW規模のプロジェクト、ハイブリッドシステム、グリッド形成インバーターの導入など)において世界をリードしています。

- リチウムイオンの供給過剰: 多くのリチウムイオン電池メーカーが供給過剰に陥り、エネルギー貯蔵部門の需要への対応に苦戦する中で、投資の波がリチウムイオン技術だけでなく、ナトリウムイオン電池にも大きく流入している背景があります。

この回復と大規模な産業集積の動きは、中国がナトリウムイオン電池をエネルギー貯蔵の未来における重要な柱として確立しようとしていることを示しています。

コメント