中国は、かつては小規模だったEV用バッテリー産業を、わずか20年で世界のリチウムイオン電池生産の4分の3以上を占めるまでに成長させ、世界のEVバッテリー競争で圧倒的な優位性を確立しました。世界最大のバッテリーメーカー10社のうち6社が中国に拠点を置いています。

この成功は、政府の強力な支援、巨大な国内市場の保護、垂直統合型のサプライチェーン、そして技術革新といった複数の要因が組み合わさって実現しました。

🚀 中国が優位性を確立した主要な要因

1. 政策による強力な推進と市場保護

中国政府は、EVを自動車産業が西側諸国を追い抜くための「空白地帯」と捉え、長期的な国家戦略として位置づけました。

- 初期の導入促進: 2008年北京オリンピックでの電気バス導入を皮切りに、2006年の科学技術計画でEVを重点分野に指定し、2009年には「10都市1000台計画」で新エネルギーバスの導入を開始しました。

- 大規模な補助金と税制優遇: 2010年代を通じて、中央政府と地方政府はNEV(新エネルギー車)の購入者に多額の補助金や税制優遇(車両購入税の免除など)を提供し、個人所有車の普及を促しました。

- 国内企業の隔離・保護: 2015年に導入された規則では、EVメーカーが消費者向け補助金の対象となるために、政府の「ホワイトリスト」に掲載された中国企業製のバッテリーの使用が義務付けられました。これにより、巨大な国内市場が中国のバッテリーメーカーのために確保され、CATLなどの急速な成長を後押ししました。

- デュアルクレジット制度: 2017年に導入されたこの制度は、自動車メーカーにEVの生産を実質的に義務付け、EVの増産と中国製バッテリーの採用を強制しました。

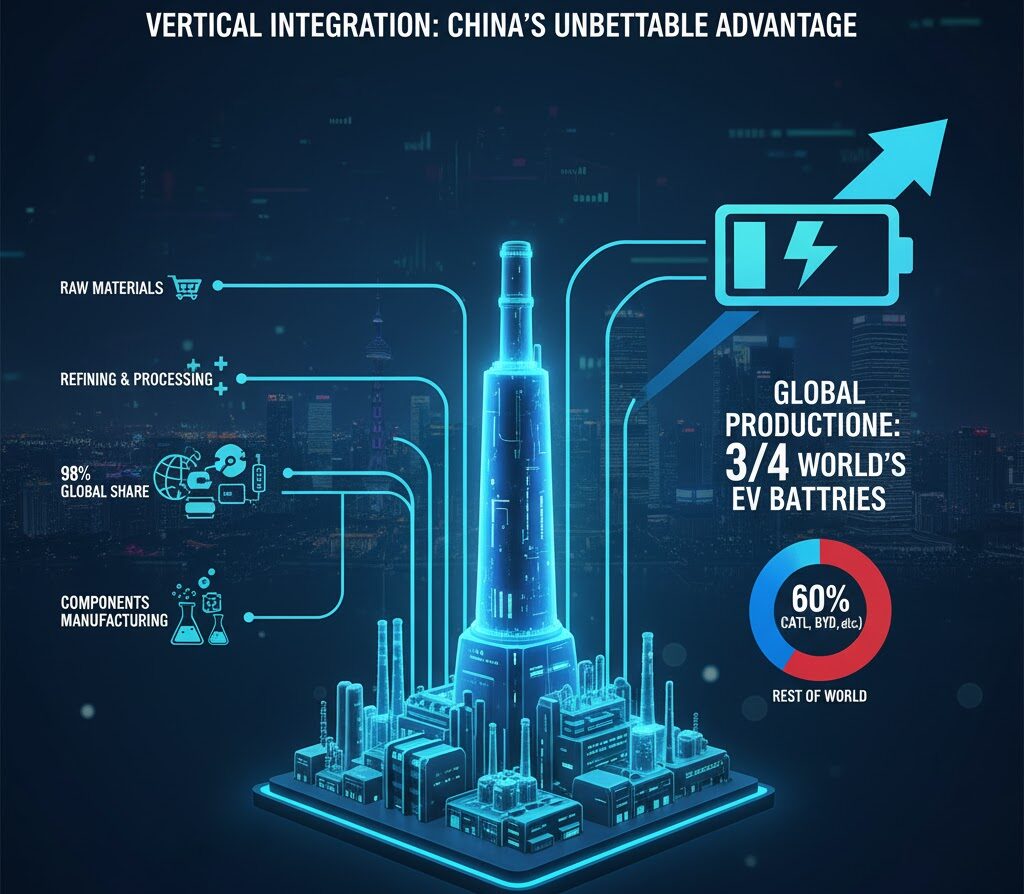

2. 垂直統合とコスト競争力

中国の主要バッテリーメーカーは、大規模生産とサプライチェーンの効率化に優れています。

- 垂直統合型ビジネスモデル: CATLやBYDなどの大手メーカーは、サプライヤーの全部または一部を所有する垂直統合型モデルを採用しています。これにより、コストを抑制し、サプライチェーンの安全性と信頼性を確保しています。

- 大規模生産と品質管理: 現代のEVバッテリーパックに必要な、ほぼ同一の品質を持つ数百個のセルを製造するためには、厳格なプロセス制御と高度に自動化された大規模工場が必要です。中国企業は、この大規模製造能力とコスト管理に長けていることが証明されています。

- 資源加工能力: バッテリーの原材料となるレアメタル・レアアースの入手から精錬・加工まで、中国企業は世界的に圧倒的なシェアを抑えており、供給網全体での優位性を確保しています。

3. 技術革新と人材

- 絶え間ないイノベーション: BYDのブレードバッテリーに代表されるリン酸鉄リチウム(LFP)バッテリー技術の改良はその一例です。LFPはコバルト不使用で製造コストが低く、BYDはLFPの性能を向上させ、より強力、安全、小型化することで中国の主流バッテリーへと変えました。

- 優秀なエンジニアリング人材: 大学や企業による的を絞った教育・職業訓練制度から、生産プロセスを熟知し、市場ニーズを理解した「実践的なエンジニア」が大量に輩出されています。CATLは2万人以上、BYDのバッテリー部門には1万人以上の技術エンジニアを雇用しており、既存技術の迅速な改良と生産効率化の基盤となっています。

🌍 国際的な背景と他国の動向

リチウムイオン電池の起源

リチウムイオン電池技術は、1980年代に英国系アメリカ人のスタンレー・ウィッティンガム氏、アメリカ人のジョン・グッドイナフ氏、そして日本人の吉野彰氏の研究により発展しました。1990年代初頭に日本のソニーと旭化成が世界初の商業化を実現し、一時は日本と韓国が世界市場をリードしていました。

米国の停滞

米国では1970年代の石油危機や1990年代のカリフォルニア州ZEV規制などでEVへの関心が高まりましたが、自動車会社や石油会社のロビー活動により規制が緩和され、リチウムイオン電池産業の確立にはつながりませんでした。さらに、2008年の金融危機は、米国の多くのクリーンエネルギー・バッテリースタートアップ企業に深刻な財政難をもたらし、その多くが後に中国企業に買収されました(例:A123が万向集団に買収)。

🔮 今後の展望と中国の優位性

専門家は、産業クラスターの存在やサプライチェーンの垂直統合など、中国のリーダーシップにつながった側面を他国が再現するのは極めて難しいと見ています。

- 参入障壁の高さ: 中国製のバッテリーは安価、高性能、入手しやすいうえ、中国がバッテリー生産能力の約85%を占める生産規模は、他国が技術面だけでなく商業的な成功で追いつくことを困難にしています。

- 次世代電池技術への期待: 中国が既存技術の改良を得意とする一方、最先端研究には弱点があるとの指摘もあります。他国が、液体電解質を使用する従来型リチウムイオン電池とは異なり、新しいサプライチェーンを必要としない全固体電池などの次世代技術で先行できれば、競争に勝ち抜くチャンスが生まれる可能性があります。

- 協力の必要性: 短期的には、中国企業が技術の最先端を走っているため、他国が自国のバッテリー産業を成長させるためには、中国企業との協力を通じて製造の専門知識(ノウハウ)を拡大することが不可欠であるという見解もあります。

出典:https://www.bbc.com/future/article/20251110-how-china-won-the-worlds-battery-race

コメント