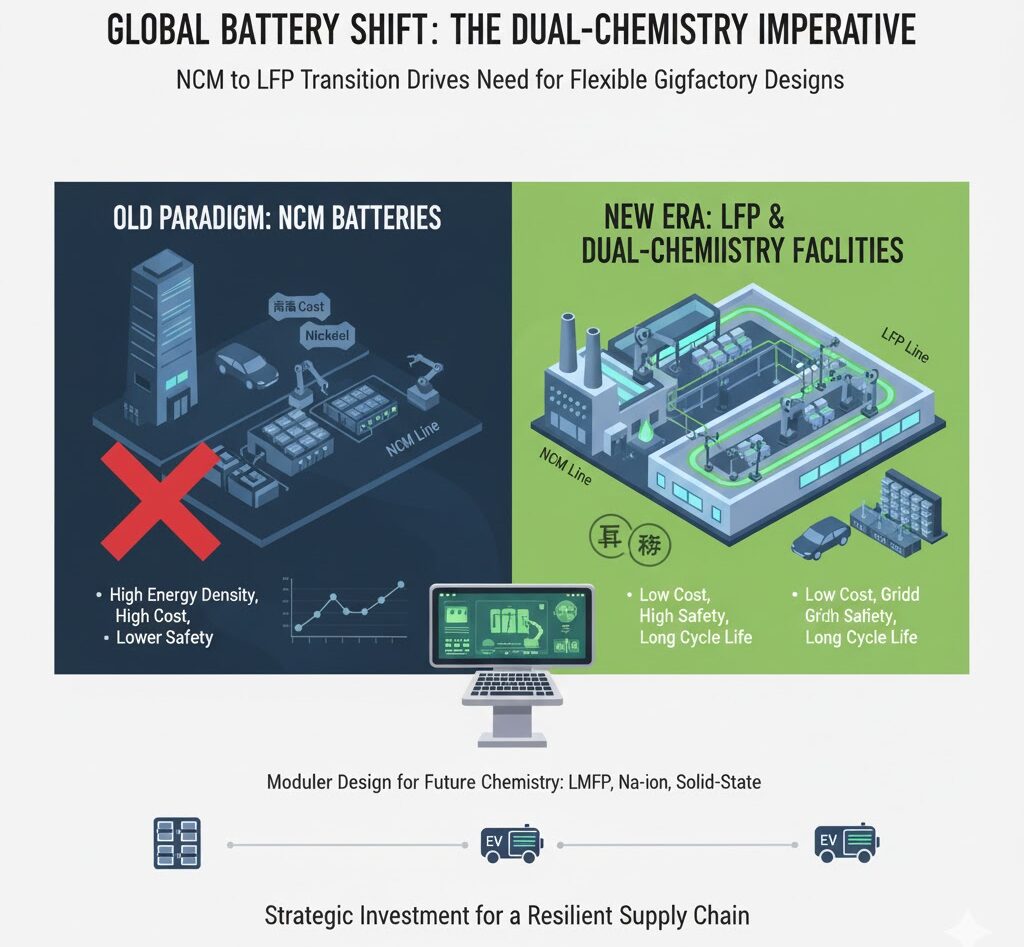

世界のバッテリー製造業界は今、大きな転換期を迎えています。電気自動車(EV)の普及、大規模エネルギー貯蔵(グリッドストレージ)の需要急増、そして持続可能性への要求が高まる中、メーカーは性能とコスト、安全性のバランスを取れる新たな化学組成への適応を迫られています。その中でも最も顕著な変化が、長年市場をリードしてきた**ニッケル・コバルト・マンガン(NCM)バッテリーからリン酸鉄リチウム(LFP)**バッテリーへの移行です。

LFPバッテリーは、コバルトやニッケルといった高価で地政学的なリスクを伴う材料の使用を回避できるため、コスト面で圧倒的に有利です。さらに、優れた熱安定性による高い安全性と長い充放電サイクル寿命という独自の利点から、大衆市場EVやグリッドストレージの分野で急速に好ましい選択肢として浮上しています。

しかし、この移行は単に材料を置き換えるだけでは済みません。メーカーは、LFPの特性に対応するために施設の設計、インフラ、そして運用ワークフローを根本的に見直す必要があります。この変革期において、市場の需要に応じてNCMとLFPの両方を生産できる**「二重化学(デュアルケミストリー)施設」**への戦略的投資が、競争上の優位性を決定づける鍵となっています。

LFP移行が必須となる理由と競争優位性

NCMバッテリーが高いエネルギー密度で高性能EV市場を席巻してきたのに対し、LFPは特にコストと安全性の面で優位に立ち、市場の主流を占めつつあります。

| 特性 | NCM (ニッケル・コバルト・マンガン) | LFP (リン酸鉄リチウム) |

| コスト | 高い(原材料が高価) | 低い(鉄・リンは安価で豊富) |

| 安全性 | 熱暴走リスクあり | 高い(優れた熱安定性) |

| 市場 | 高性能EV | 大衆車EV、グリッドストレージ |

企業がこの二重化学戦略に投資するのは、単なるトレンドではありません。LFP生産を拡大し、市場の需要に応じてNCMとの生産を切り替えられることで、メーカーはサプライチェーンの安定化と市場への対応力強化という二重の恩恵を得ることができます。

デュアルケミストリー工場が直面する製造の課題

一つの施設で異なる化学組成を扱う「二重化学施設」の成功は、綿密な計画と厳格な管理にかかっています。

- プロセスの完全分離: NCMとLFPのカソード(正極)準備エリアでは、相互汚染を防ぐためにダスト処理、流体処理、および汚染管理のための独立したプロセスフローが必要です。これは、製品の品質を損なう可能性のあるわずかな汚染も避けるためです。

- 専用インフラと安全システム: 各化学物質の特性に合わせたHVAC(空調)、集塵、消火システムといった独立した安全システムとインフラ計画が必須です。

- 高度なMES(製造実行システム): 両方の化学組成に対応し、トレーサビリティと試験を実施できる適応型MESを導入することで、異なる製品ライン間での一貫した製品品質が確保されます。

- 人材の育成: オペレーターとエンジニアは、両方のプロセスに関する専門的なクロストレーニングを受け、人為的ミスを減らすための明確なSOP(標準操作手順)の実行が求められます。

これらの課題に早期に対処し、施設設計とビジネス戦略を整合させることで、メーカーはダウンタイムを最小限に抑え、競争力を維持することができます。

未来を見据えた柔軟な施設設計

現在、LFPの規模拡大に焦点が当たっていますが、バッテリー技術は常に進化しています。LFPの進化形であるLMFP(リン酸マンガン鉄リチウム)や、リチウムに依存しないナトリウムイオン電池、さらにその先の全固体電池といった次世代の化学組成が研究されています。

ここでの教訓は、柔軟性が極めて重要であるということです。今日の化学技術のみを念頭に施設を設計すると、技術変化の波に対応できず陳腐化のリスクが高まります。メーカーは、将来の技術変化にも対応できるモジュール式の施設計画を採用し、今後10年間のイノベーションを見越した適応性を組み込む戦略的投資が求められています。

LFPへの移行は、バッテリー業界の構造的な進化を象徴しており、この変革期に迅速に適応し、柔軟性を確保できるメーカーこそが、次世代のエネルギー貯蔵市場における勝者となるでしょう。

コメント